年金の収支は厚生労働省Webページの「年金特別会計」に掲載されてある。

国会で通過した予算としてメディアで報じられるものは「一般会計予算」だが、公的年金保険の会計は「一般会計」ではなく、「特別会計」で管理されている。

「一般会計」は租税収入を主とした予算であり、「年金特別会計」は基本的には国民年金保険料と厚生年金保険料を主な収入としている。しかし現状では、保険料の徴収だけでは給付が追いつかなくなっているため、租税の多くが年金給付金として扱われている。

「特別会計」について掘り下げて解説すると、国で会計されるものの内、特定の歳入・歳出をもつものを個別に管理している。現在13の特別会計が設置されており、その一つが「年金特別会計」である。

「年金特別会計」は1.基礎年金勘定 2.国民年金勘定 3.厚生年金勘定 4.健康勘定 5.子ども・子育て支援勘定 6.業務勘定という6つの勘定に分かれる。

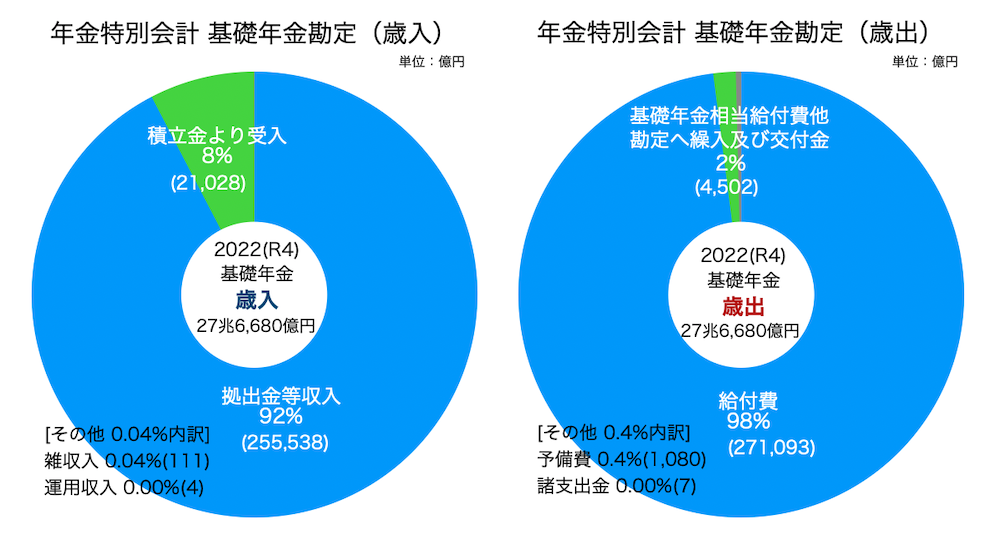

- 基礎年金勘定:国民年金法等による事業の内、基礎年金事業の収支を経理している。基礎年金制度は1985年(S60)に創設された。それまでは「国民年金」「厚生年金」等の各保険制度の加入者間で相互扶助をしていた。しかし加入している保険によって支払われる給付額が異なり不公平感があったため、基礎年金を経由した保険料の行き来が行われることとなった。この制度の導入時においてすでに厚生年金では給付費の15%を国庫負担していたため、基礎年金では1/3を国庫負担することとされた。2009年(H21)年金制度を持続可能なものとするために基礎年金の国庫負担割合を1/2に引き上げた。

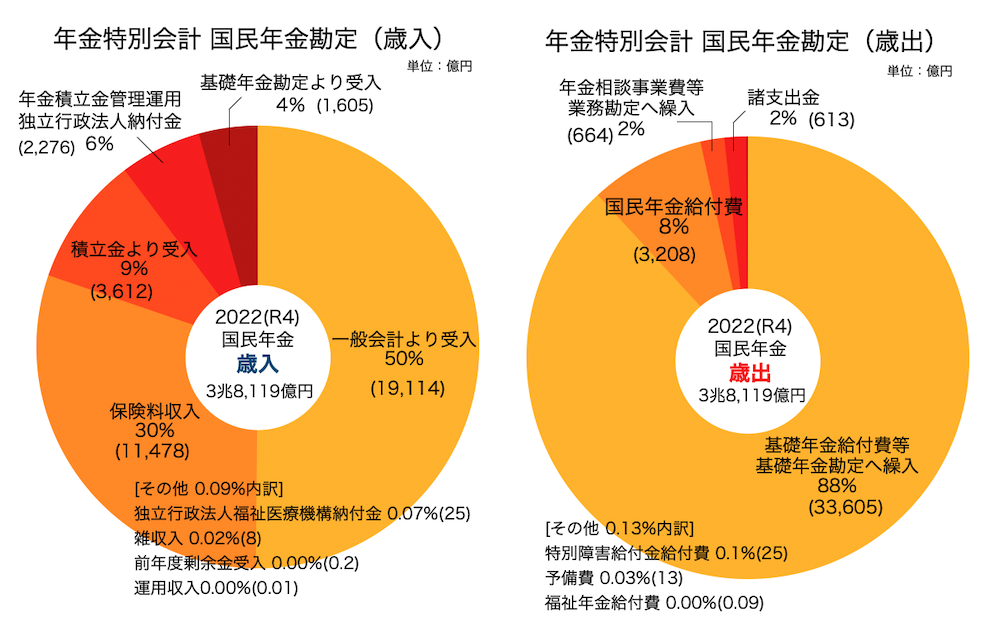

- 国民年金勘定:国民年金法等による事業の収支を経理している。

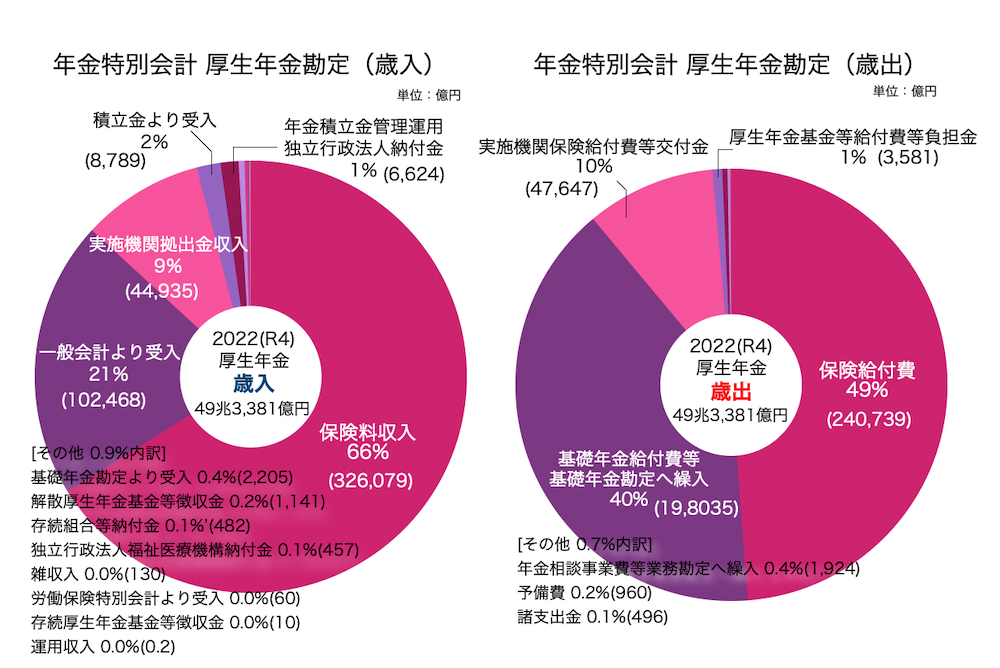

- 厚生年金勘定:厚生年金保険法による事業の保険収支を経理している。

- 健康勘定:健康保険に関する業務

- 子ども・子育て支援勘定:厚生年金に加入している事業主は「子ども・子育て拠出金」を納めている。これは児童手当の財源として運用されている。

- 業務勘定:公的年金制度、健康保険に関する業務を行うための業務勘定。

ここでは公的年金として徴収されている1〜3の歳入・歳出をグラフで表記する。

各勘定の歳入科目を確認すると、国庫(税収)である「一般会計」から、国民年金には歳出額の50%にあたる1兆9,113億円、厚生年金には歳出額の21%にあたる10兆2,468億円が受入されているため、合計12兆1,581億円を国庫から賄っていることが分かる。

厚生年金の歳入は一般会計からの受入10兆2,468億円と厚生年金保険料徴収額32兆6,079億円と諸々を含めると合計49兆3,381円になるが、厚生年金の給付に当てられるのはそのうち49%の24兆738億円に限られる。そして残ったうちの40%である19兆8,035億円が基礎年金勘定へ繰入されて土台部分の給付に充てられている。

なお、年金制度は一定の積立金を保有し運用収入を得る仕組みとなっており、2022年(R4)時点での収益は122兆5,997億円となっている。

出典:厚生労働省 予算に関する情報 令和4年度

URL:https://www.mhlw.go.jp/wp/yosan/kaiji/nenkin01.html